(原标题:2025年中国功率半导体行业应用领域现状 汽车目前是最大应用领域【组图】)

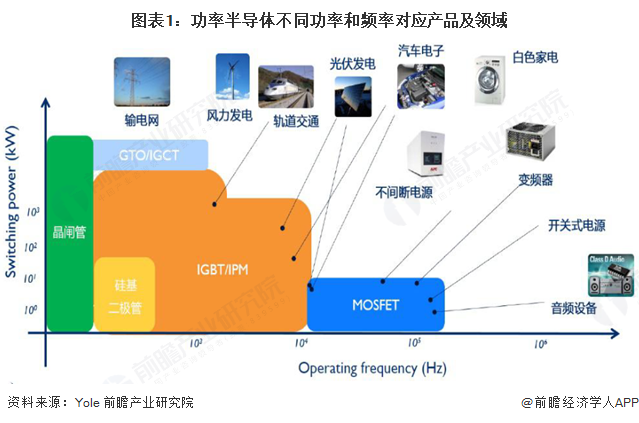

功率MOSFET的电压驱动、全控式和单极型特性决定了其在功率器件中的独特定位:工作频率相对最快、开关损耗相对最小,但导通与关断功耗相比来说较高、电压与功率承载能力相对较弱。因此功率MOSFET会在两个领域中作为主流的功率器件:要求的工作频率高于其他功率器件所能实现的最高频率的领域,目前这个最高频率大概是70kHz,在这样的领域中功率MOSFET成为了唯一的选择,代表性下游应用包括变频器、音频设备等。2.要求工作频率在10kHz到70kHz之间,同时要求输出功率小于5kW的领域,在这样的领域的绝大多数情况下,尽管IGBT与功率MOSFET都能实现相应的功能,但功率MOSFET往往凭借更低的开关损耗(高频条件下开关损耗的功耗占比更大)、更小的体积以及相比来说较低的成本成为优先选择,代表性的下游应用包括液晶电视板卡、电磁炉等。

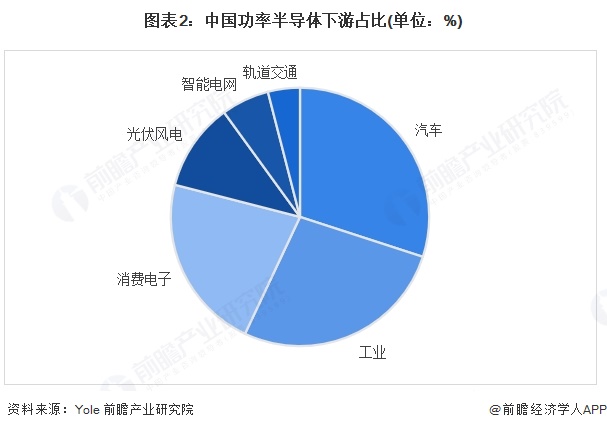

从功率半导体的下游来看,汽车、工业和消费电子是功率半导体的前三大终端市场,三者连续多年合计占比在75%以上。汽车领域是最大的应用领域,其次是工业、消费电子。近年来,光伏储能等新兴应用领域的迅速增加,也成为了功率半导体快速成长的市场下游。

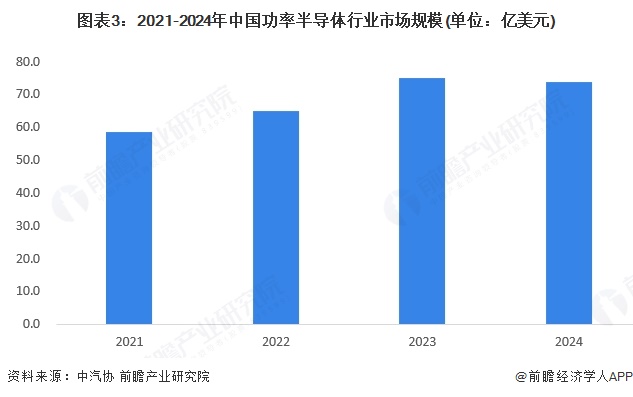

汽车电子市场需求呈现出持续下行的态势。当前,国产功率半导体已在众多领域应用,特别是中低端产品,如二极管、三极管、晶闸管、低压MOSFET(非车规)等,已初现“规模化效应相比来说较高”等特点。在中高端领域,如SJ MOSFET、IGBT、碳化硅等,特别是车规产品,由于起步晚、工艺相对复杂以及缺乏车规验证机会等问题,发展相对较慢。中国新能源汽车功率半导体市场2024年达到73.8亿美元。虽然2024年市场规模增速会降低,但2025年汽车和工业市场将逐步复苏,尤其是在库存调整基本完成后,市场需求将恢复正常。

消费电子科技类产品生命周期短,更新换代速度快。一般认为,消费电子行业遵从摩尔定律,即当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。随技术的进步,消费电子科技类产品能不断推陈出新,并带动上游功率半导体需求的增长。

按照消费电子领域占功率半导体市场规模的22%测算,2024年中国消费电子领域功率半导体需求市场规模达到49亿美元。2017-2024年年复合增速6.6%。

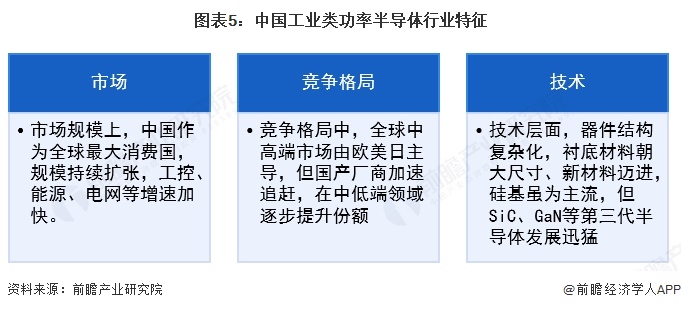

工业类功率半导体包含IGBT、MOSFET、SiC/GaN器件等,主要使用在于工业自动化、光伏/风电、智能电网、轨道交通等领域。功率半导体工业类细分市场含工控、能源、电网等增速超15%,受新能源、人机一体化智能系统驱动显著。近年来,受到下游工业机器人、电子制造设备等产业扩张的影响,工业对IGBT的需求还将持续温和增长。根据trendforce的预测,未来工控IGBT市场的年复合增速约为3%。从库存来看,工控行业需求仍偏弱,库存整体仍较高。

更多本行业研究分析详见前瞻产业研究院《中国功率半导体器件行业市场前瞻与投资战略规划分析报告》

证券之星估值分析提示苏州固锝行业内竞争力的护城河良好,盈利能力平平,营收成长性一般,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示机器人行业内竞争力的护城河良好,盈利能力平平,营收成长性较差,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示捷捷微电行业内竞争力的护城河良好,盈利能力良好,营收成长性一般,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示士兰微行业内竞争力的护城河优秀,盈利能力平平,营收成长性一般,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示国新能源行业内竞争力的护城河一般,盈利能力比较差,营收成长性较差,综合基本面各维度看,股价合理。更多

证券之星估值分析提示闻泰科技行业内竞争力的护城河优秀,盈利能力平平,营收成长性较差,综合基本面各维度看,股价偏高。更多

证券之星估值分析提示斯达半导行业内竞争力的护城河良好,盈利能力良好,营收成长性良好,综合基本面各维度看,股价合理。更多

证券之星估值分析提示新洁能行业内竞争力的护城河良好,盈利能力良好,营收成长性较差,综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。